Leistungsniveau des deutschen Telekommunikationsmarktes im internationalen Vergleich

Zur Haltbarkeit von Thesen zum vermeintlichen Rückstand, insbesondere gegenüber den USA, und zur angeblichen Notwendigkeit einer tiefgreifenden Veränderung des sektorspezifischen Regulierungsrahmens

Prof. Dr. Torsten J. Gerpott*

Seit etwa Mitte 2013 verbreiten etablierte Betreiber von Telekommunikationsnetzen in der EU verstärkt die Sicht, dass die nationalen Telekommunikationsmärkte der USA und in vielen asiatisch-pazifischen Staaten ein deutlich höheres Leistungsniveau aufweisen würden als die entsprechenden Märkte in den EU-Staaten bzw. der deutsche Telekommunikationsmarkt. Die behaupteten Statusunterschiede erklären sie mit divergierenden telekommunikationssektorspezifischen Regulierungspolitiken und leiten daraus die Forderung nach einem Abbau der wettbewerbszuträglichen Regulierung von marktmächtigen Telekommunikationsnetzbetreibern in der EU bzw. in Deutschland ab. Der vorliegende Beitrag setzt sich mit der Haltbarkeit der empirischen Belege auseinander, mit denen Altsassen wie die Deutsche Telekom AG (DTAG) versuchen, diese Positionen zu untermauern. Die Untersuchung zeigt, dass insgesamt die Qualität der vorgelegten „Beweisführung“ gering ist. Im Einzelnen ergeben sich fünf Hauptergebnisse: Erstens ist ein wirtschaftlicher Niedergang von Telekommunikationsnetzbetreibern im Allgemeinen und von Altsassen im Besonderen in der EU und insbesondere in Deutschland nicht zu beobachten und für die nächsten Jahre nicht zu erwarten. Zweitens stellt sich der Entwicklungsstand von Fest- und Mobilfunknetzen in Deutschland zurzeit keineswegs schlechter dar als in den USA. Drittens lässt das Investitionsverhalten von Altsassen und im Speziellen der DTAG keine klaren Rückschlüsse auf den Leistungsstand von Telekommunikationsinfrastrukturen in den Herkunftsländern der Unternehmen zu. Viertens existieren beim Aufbau von glasfaserbasierten Anschlussnetzen keine nennenswerten positiven Unternehmensgrößeneffekte, so dass eine Industriepolitik der einseitigen Begünstigung (trans-) nationaler Telekommunikationskonzerne zur Beschleunigung der Bereitstellung solcher Infrastrukturen ungeeignet ist. Fünftens gibt es im Telekommunikationsbereich keine überzeugenden Indizien für eine enge Ursache-Wirkungs-Beziehung zwischen interkontinental divergierenden sektorspezifischen Regulierungsansätzen und Marktentwicklungsunterschieden zwischen den EU-Staaten bzw. Deutschland einerseits und den USA oder asiatisch-pazifischen Ländern andererseits.

I. Einordnung und Zielsetzung der Studie

Seit geraumer Zeit erwecken Artikel der Wirtschaftspresse den Eindruck, dass es um die Verfügbarkeit moderner Telekommunikationsnetze in Deutschland im Vergleich zu anderen großen Industrienationen wie den USA in Nordamerika oder Südkorea und Japan im asiatisch-pazifischen Raum bereits heute schlecht bestellt ist. Für die Zukunft wird vorhergesagt, dass das Leistungsniveau der angebotenen Telekommunikationsnetze und -dienste noch weiter hinter den Stand von Ländern, mit denen Deutschland in weltwirtschaftlichem Wettbewerb steht, zurückfallen wird. So führt etwa Müller im „Manager Magazin“ aus: „Deutschlands digitale Infrastruktur dümpelt auf dem Niveau eines Entwicklungslands. … Die lahmen Leitungen wachsen sich zu einem veritablen Standortnachteil aus.“1 Berke vertritt in der „Wirtschaftswoche“ die

Die inzwischen recht zahlreichen Presseveröffentlichungen, in denen der Entwicklungsstand der Märkte für Telekommunikationsnetze und -dienste in den Staaten der EU generell und in Deutschland im Besonderen im internationalen Vergleich vor allem zu den USA und fernöstlichen Ländern als schlecht bewertet wird, haben auch im politischen Raum Eindruck hinterlassen. So verbreitet auf europäischer Ebene die Europäische Kommission die Meinung, dass der EU-Telekommunikationssektor relativ zu der Situation in den USA und in Asien sich „in Schwierigkeiten“4 befinden würde und deshalb ein Wechsel hin zu einer (Industrie-) Politik erforderlich sei, die eine Verringerung der Zahl der Telekommunikationsanbieter und die Entwicklung großer, möglichst EU-weit agierender Telekommunikationsnetzbetreiber fördert.5 Auf nationaler Ebene fordert die CSU-Landesgruppe im Deutschen Bundestag mit Blick auf den deutschen Entwicklungsstand bei Breitbandanschlüssen, dass „uns … ein Technologiesprung gelingen [muss], der uns technologischen Rückstand zu China und den USA aufholen läßt.“6 Selbst die Bundeskanzlerin äußerte sich 2013 und 2014 öffentlich mehrfach in einer Weise, die so verstanden werden kann, dass sie dem aktuellen wettbewerbsorientierten sektorspezifischen Ordnungsrahmen für die Telekommunikation eher negative Effekte auf den Ausbau von Hochgeschwindigkeitsnetzen zuschreibt, die einen Zugang der nächsten Generation („Next Generation Access“, NGA) ermöglichen.7

Die umrissene Presseberichterstattung, aber wohl auch Positionsbestimmungen von Berufspolitikern, greifen oft auf scheinbar „nüchterne Fakten“8 zurück, welche in der EU von ehemaligen Telekommunikationsmonopolinhabern, die auch als „Incumbents“ oder Altsassen bezeichnet werden, und speziell auch von der DTAG im Rahmen ihrer Lobby- und Öffentlichkeitsarbeit verbreitet werden. Die Argumente der „Incumbents“ beruhen wiederum häufig in erheblichem Ausmaß auf einem „report“, der von der Unternehmensberatung Boston Consulting Group (BCG) im Auftrag der European Telecommunications Network Operators’ Association (ETNO) erstellt wurde.9

Aus den objektiv-wissenschaftlich anmutenden Darlegungen von BCG und darauf aufbauenden Materialien, welche der Öffentlichkeit gerade auch von der DTAG überlassen werden,10 ziehen Journalisten und Politiker dann nicht selten den Schluss, dass in der EU generell und speziell in Deutschland ein Abbau von marktmächtigen Netzbetreibern auferlegten Zugangsgewährungs- und Preisgestaltungsverpflichtungen erforderlich sei, um die Verfügbarkeit leistungsstarker Telekommunikationsnetze in der EU und in Deutschland zu verbessern. Vor diesem Hintergrund verfolgt diese Kurzstudie das Ziel, die Haltbarkeit der von Altsassen in der EU und von der DTAG in Deutschland zum großen Teil unter impliziter oder expliziter Anlehnung an die in der angeführten BCG-Studie präsentierten Argumente zur Begründung der Notwendigkeit eines starken ordnungspolitischen Kurswechsels einer Prüfung aus wirtschaftswissenschaftlicher Sicht zu unterziehen.

II. Analyse der Argumente zum Leistungsniveau von Telekommunikationsmärkten in der EU insgesamt und speziell in Deutschland

1. Abnehmende Bedeutung europäischer Unternehmen der Informations- und Telekommunikationsindustrie

Von Kritikern des telekommunikationssektorspezifischen Regulierungsrahmens in der EU bzw. in Deutschland wird beklagt, dass in sämtlichen Segmenten der Informations- und Kommunikationstechnik-Märkte US-amerikanische und asiatische Unternehmen eine beherrschende Rolle spielen würden, während Unternehmen europäischer Herkunft ihre einst führende Wettbewerbsposition verloren hätten. Zur Untermauerung dieser Sicht wird oft auf den Niedergang der Telekommunikationsausrüstungs- und -endgerätegeschäfte von Siemens und Nokia und die Dominanz US-amerikanischer Unternehmen, wie Google (inkl. YouTube), Facebook, Microsoft (inkl. Skype), Apple oder Amazon, bei „Over-The-Top“- bzw. OTT-Anwendungen zur Suche, Videobereitstellung, sozialen Vernetzung oder Leistungsvermarktung im Internet sowie bei informationstechnischen Endgeräten und Systemprogrammen aufmerksam gemacht.11 Zu dieser „Beweisführung“ ist anzumerken, dass es sich bei den genannten Beispielen für die schlechte Entwicklung der europäischen Informations¬

Mit engerem Bezug auf die Aktionsfelder von Telekommunikationsnetzbetreibern wird weiterhin hervorgehoben, dass US-amerikanische und asiatische Telekommunikationsnetzbetreiber deutlich höhere Umsätze und bessere Ertragskraftkennzahlen (z. B. operativer Betriebsgewinn bzw. „Earnings Before Interest, Taxes, Depreciation and Amortization“, EBITDA) aufweisen würden als ihre Pendants in der EU.13 Zweifelsohne ist es zutreffend, dass Telekommunikationsnetzbetreiber wie NTT (Herkunftsland: Japan), AT & T (Herkunftsland: USA), Verizon (Herkunftsland: USA) oder China Mobile (Herkunftsland: China) aktuell absolut höhere Jahresumsätze erzielen als Telekommunikationsnetzbetreiber, die aus der EU stammen. Solche Umsatzunterschiede sind jedoch belanglos, wenn es um den Stand und die Perspektiven der Telekommunikationsnetzverfügbarkeit in einem Land geht. Vielmehr spiegeln Kennzahlen zur Abbildung der Unternehmensgröße (neben Umsatz noch Mitarbeiterzahl und Bilanzsumme) in erster Linie die geographische Reichweite der Geschäftsaktivität von Telekommunikationsnetzbetreibern sowie Dimensionen der nationalen Märkte (z. B. Zahl privater Haushalte und Unternehmen, wirtschaftliches Entwicklungsniveau), auf denen die Unternehmen präsent sind, wider.

Betrachtungen, welche den „Anteil am operativen Gewinn der weltweiten Internet-Wirtschaft“14 im Zeitablauf zwischen der EU, Nordamerika und asiatisch-pazifischen Ländergruppen gegenüberstellen, sind ebenfalls völlig ungeeignet, um Rückschlüsse auf das relative Leistungsniveau der von Telekommunikationsnetzbetreibern in den jeweiligen Regionen aufgebauten Infrastrukturen oder auf Effekte von Regulierungsbedingungen auf deren Ertragskraft zu ziehen. Auch hier werden Telekommunikationsnetzbetreiber mit Unternehmen aus anderen Segmenten der Informations- und Telekommunikationswirtschaft in irreführender Weise verglichen. Außerdem ist selbst bei einer Fokussierung vergleichender Betriebsgewinnzusammenstellungen auf Telekommunikationsnetzbetreiber keineswegs die Ableitung zwingend, dass regionenspezifische Gewinnhöhen und deren intertemporale Veränderungen Folge von Unterschieden in den Regulierungsparadigmen für Telekommunikationsnetzbetreiber der kontrastierten Gruppen sind. Ebenso könnten die Gewinndivergenzen durch andere regionale Rahmenbedingungen, wie etwa die gesamtwirtschaftliche Wachstumsgeschwindigkeit, das Niveau der Arbeitskosten oder die Umweltschutzauflagen im Telekommunikationssektor, oder durch unternehmensspezifische Faktoren, wie Unterschiede in der Qualität der Geschäftsführung, hervorgerufen worden sein.

Weiterhin überzeugen Versuche, die Unterlegenheit von Telekommunikationsnetzbetreibern aus der EU gegenüber nordamerikanischen oder asiatischen Telekommunikationsnetzbetreibern, -ausrüstern, -endgeräteherstellern oder Mischkonzernen wie Samsung anhand von Vergleichen der Börsenkapitalisierung der Unternehmen zu belegen,15 fachlich nicht. Die Höhe der Börsenkapitalisierung der verglichenen Unternehmen sowie von Kapitalisierungsveränderungen gibt Anhaltspunkte für Ertragserwartungen der Unternehmenseigentümer, die wiederum von einer Vielzahl von Faktoren (z. B. Marktgröße, Verteidigungsfähigkeit der Wettbewerbsposition) beeinflusst werden. Wenn die Marktkapitalisierung von Telekommunikationsnetzbetreibern, die ihren Stammsitz in der EU haben, hinter derjenigen von Informations- und Kommunikations-Technik-Unternehmen, die ihren Geschäftsschwerpunkt nicht bei der Errichtung und der Vermarktung von Telekommunikationsinfrastrukturen haben, zurückbleibt, dann spricht diese Beobachtung lediglich dafür, dass europäische „Incumbents“ auf Geschäftsfeldern aktiv sind, die aus Kapitalmarktsicht weniger attraktiv im Hinblick auf die wahrscheinlich Aktionären zukünftig über Kurssteigerungen und Dividenden zufließenden Finanzmittel sind als die Bereiche, in denen sich OTT-Unternehmen oder bestimmte Elektronikkonzerne bewegen. Auch Kapitalisierungsvergleiche liefern keine aussagekräftigen Anhaltspunkte zur Beurteilung des nationalen Leistungsniveaus von Telekommunikationsnetzen, die im Übrigen keineswegs nur von den in Vergleichen berücksichtigten etablierten Telekommunikationsnetzbetreibern gebaut und angeboten werden, und der Wirkungen von telekommunikationssektorspezifischen Regulierungsrahmen auf dieses Niveau sowie auf die Kapitalmarktbewertung von Altsassen.

Schließlich wird als Indiz für die schlechte Situation europäischer Telekommunikationsnetzbetreiber gelegentlich angeführt, dass sie von Unternehmen US-amerikanischer oder asiatischer Herkunft aufgekauft werden könnten, weil letztere über eine größere Finanzkraft verfügen würden als aus der EU stammende Altsassen.16 Diese Argumentation ist aus mehreren Gründen nicht überzeugend. Erstens sind grenzüberschreitende Unternehmensakquisitionen in einer globalisierten Wirtschaft keine außergewöhnlichen Ereignisse. Entsprechende Transaktionen wurden in der Vergangenheit auch von vielen „Incumbents“, wie der DTAG, Telefónica oder KPN, realisiert. Für die Richtigkeit der vagen Annahme, dass die Übernahme eines Telekommunikationsnetzbetreibers durch einen Käufer mit einem anderen Herkunftsland generell mit gravierenden Nachteilen für das akquirierte Unternehmen verbunden ist, gibt es keine tragfähigen Belege.17 Insoweit ist nicht erkennbar, warum etwaige Übernahmen von Altsassen oder anderen Telekommunikationsnetzbetreibern, die in der

Als Zwischenergebnis ist festzuhalten, dass die bislang öffentlich vorgebrachten empirischen „Beweisführungen“ nicht einmal ansatzweise geeignet sind, um zu belegen, dass sich innerhalb der Gruppe der Telekommunikationsnetzbetreiber die Leistungsfähigkeit und Bedeutung von Netzbetreibern, die in der EU beheimatet sind, signifikant im Zeitablauf verschlechtert haben könnte und dass eine etwaige Unterlegenheit gegenüber US-amerikanischen oder asiatischen Telekommunikationsanbietern durch regionale Divergenzen in der telekommunikationssektorspezifischen Regulierung bedingt worden sein könnte. Die Analysen vermengen häufig unterschiedliche Teilbereiche der Informations- und Telekommunikationsindustrien und vereinfachen komplexe Ursache-Wirkungs-Verkettungen in rhetorisch geschickter, aber fachlich überaus problematischer Weise.

2. Schlechter Entwicklungsstand von Telekommunikationsinfrastrukturen in der EU bzw. in Deutschland

Die öffentliche Debatte zum Leistungsniveau der Telekommunikationsmärkte in der EU bzw. in Deutschland relativ zu den USA und fernöstlichen Staaten hebt derzeit fast ausschließlich auf die Verfügbarkeit von hochbitratigen Fest- und Mobilfunknetzanschlüssen zum Rückgriff auf internetbasierte Dienste ab.

a) Verfügbarkeit von Festnetzbreitbandanschlüssen

Klammert man aus, dass mit der Diskussionsverengung auf Breitbandzugänge zum Internet wichtige Telekommunikationsmarktfelder wie Sprachtelefonie oder Festverbindungen außer Acht gelassen werden, so stellt man fest, dass mit Blick auf die Festnetzsituation in der EU bzw. in Deutschland das im Vergleich zu den USA und asiatischen Ländern (angeblich) räumlich stark lückenhafte Angebot von Breitbandanschlüssen insgesamt und von Glasfasanschlüssen bis zum Gebäude/zur Wohnung („Fiber To The Building/Home“, FTTB/H) im Besonderen kritisch betont wird.18

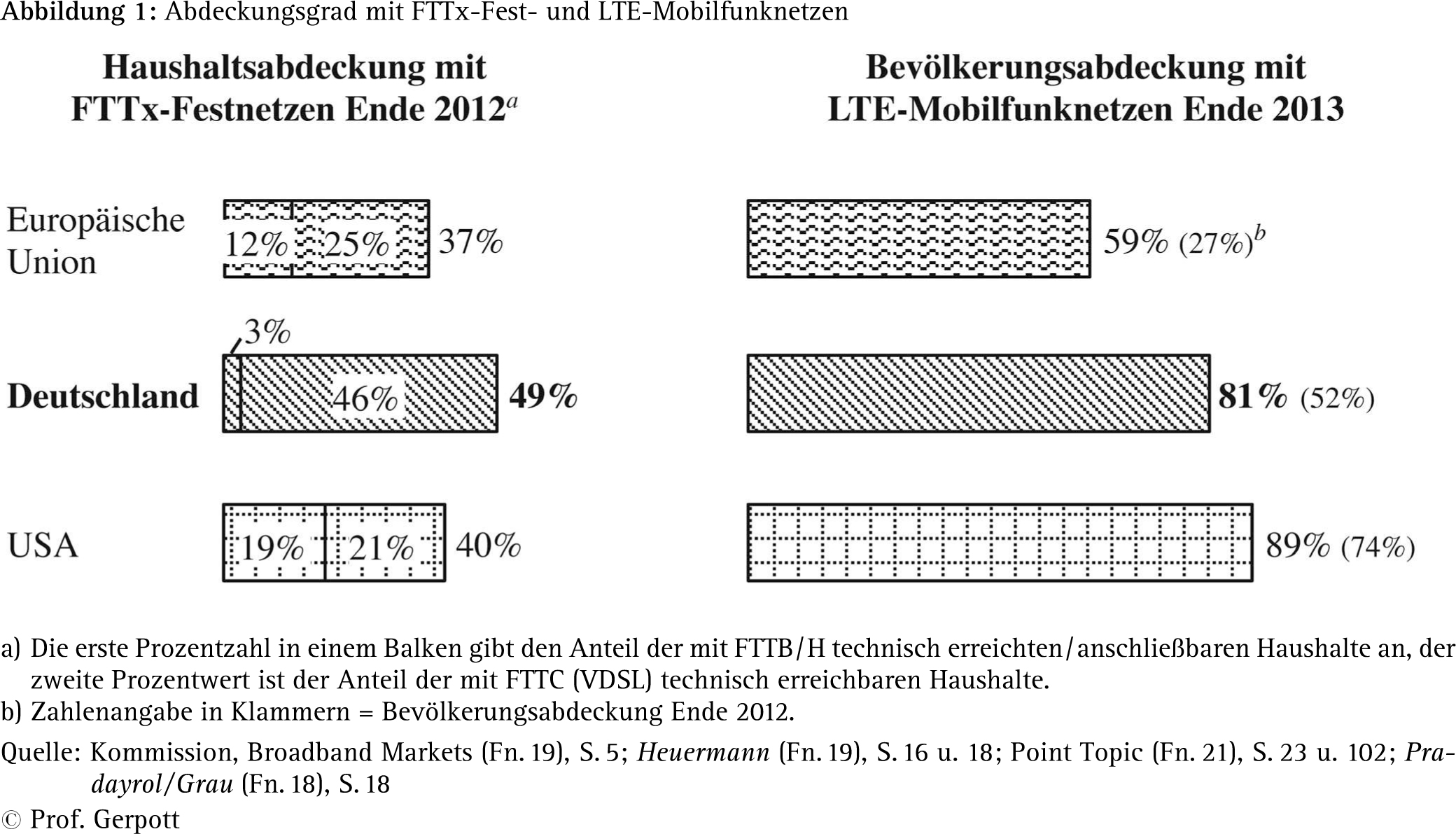

Zweifellos deuten verschiedene Quellen übereinstimmend darauf hin, dass in etlichen EU-Staaten bzw. in Deutschland die Quoten der Privathaushalte, die einen FTTB/H-Anschluss nachfragen können (sog. „homes passed“) oder beziehen (sog. „homes connected“ oder „subscriptions“), deutlich unter den entsprechenden Anteilen in Südkorea und Japan in den Jahren 2012 oder 2013 liegen.19 Hingegen stufen verschiedene Arbeiten den 2012 oder 2013 beobachtbaren Unterschied zwischen den USA und dem EU-Durchschnitt hinsichtlich der angebotsseitigen FTTB/H-Verfügbarkeitsquote und dem Anteil der FTTB/H-Kunden an allen Haushalten, die einen Festnetzbreitbandanschluss bezogen haben, als gering ein.20 Speziell für Deutschland ermittelte Point Topic in einer aufwendigen Erhebung im Auftrag der Europäischen Kommission, dass dort Ende 2012 ca. 2,6% der Privathaushalte die Möglichkeit hatten, einen FTTB/H-Anschluss bei Telekommunikationsnetzbetreibern nachzufragen.21 Den entsprechenden Prozentanteil für die USA beziffert Heuermann auf Basis einer Synopse mehrerer Marktforschungsveröffentlichungen auf 19%.22 Demnach ist davon auszugehen, dass der technische Verfügbarkeitsanteil und die tatsächliche Nachfragequote („take-up rate“) bei FTTB/H-Anschlüssen derzeit in Deutschland signifikant unter den vergleichbaren Werten in den USA liegen.

Dieser Befund ist allerdings kein zwingender Anhaltspunkt für einen bedenklich schlechten Entwicklungsstand bei stationären Höchstgeschwindigkeitsanschlüssen in Deutschland relativ zu den USA. Vielmehr kann es gerade bei Verfügbarkeit eines räumlich umfassend ausgebauten, qualitativ hochwertigen Kupferdoppeladeranschlussnetzes mit kurzen Leitungslängen im Verzweigernetz und bei eher deutlicher Endkundenzurückhaltung im Hinblick auf die Nachfrage von Festnetzanschlüssen mit sehr hohen Empfangsgeschwindigkeiten weit oberhalb von 50 Megabit pro Sekunde (Mbit/s) ökonomisch gleichermaßen aus Sicht des „Incumbents“ und seiner Festnetzwettbewerber, die kupferbasierte Teilnehmeranschlussleitungen (TAL) von einem Altsassen entbündelt anmieten, durchaus sinnvoll sein, nicht sofort NGA-Infrastrukturen als FTTB/H-Netze aufzubauen. Stattdessen werden in einem Zwischenschritt Glasfasern zwischen Hauptverteilern und Kabelverzweigern verlegt, also „Fiber to The Curb“-(FTTC-) Netze zum Angebot von sehr hochbitratigen digitalen Teilnehmeranschlüssen („Very high bitrate Digital Subscriber Line“, VDSL) errichtet, die in jedem Fall Empfangsgeschwindigkeiten von bis zu 25 Mbit/s und bei kurzen Leitungslängen oder/und Einsatz zusätzlicher technischer Systeme („Vectoring“, G.Fast) Datenraten von bis zu 1 Gigabit pro Sekunde (Gbit/s) erzielen können. Genau diesen Zwischenschritt haben die DTAG und viele ihrer teilnehmeranschlussleitungsbasierten Wettbewerber in Deutschland realisiert.

Deshalb ist es bei einem Vergleich der angebotsseitigen Verfügbarkeit von Glasfaseranschlüssen in Deutschland und den USA sinnvoll, neben FTTB/H- auch FTTC-Anschlüsse mit in die Betrachtung einzubeziehen. Wie der linken Hälfte von Abbildung 1 zu entnehmen ist, waren Ende 2012 in Deutschland gemäß den Ergebnissen der Point-Topic-Untersuchung 46,3%

Um bei einem internationalen Vergleich bzw. „Benchmarking“ des Leistungsniveaus von Telekommunikationsmärkten ein vollständigeres Bild, das nicht nur die Angebots-, sondern auch die Nachfrageseite berücksichtigt, zu gewinnen, ist es wichtig und in Fachkreisen üblich, neben der technischen Verfügbarkeit von Festnetzbreitbandanschlüssen auch deren tatsächliche Nachfrage, die ebenfalls mit dem Begriff der Adoption angesprochen wird, im Endkundenbereich mit in die Analyse einzubeziehen. Diesbezüglich nahm Deutschland nach Recherchen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (Organisation for Economic Cooperation and Development, OECD) im Juni 2012 mit 33,84 abgesetzten Festnetzbreitbandanschlüssen pro 100 Einwohnern Rang 8 unter den 34 OECD-Staaten ein und lag damit zwar hinter Südkorea (36,18 bzw. Rang 4), aber deutlich vor den USA (28,37 bzw. Rang 15) und Japan (27,29 bzw. Rang 17).27 Dieser Vorsprung Deutschlands gegenüber den USA bleibt unverändert bestehen, wenn man die Analyse auf die Nachfragequote für schnellere Festnetzbreitbandanschlüsse mit Empfangsgeschwindigkeiten von 4 Mbit/s und mehr oder 10 Mbit/s und mehr begrenzt.28 Die empirische Datenlage spricht also insgesamt dafür, dass die Endkundennachfrage von Festnetzbreitbandanschlüssen in den USA zurzeit weniger weit entwickelt ist als in Deutschland.

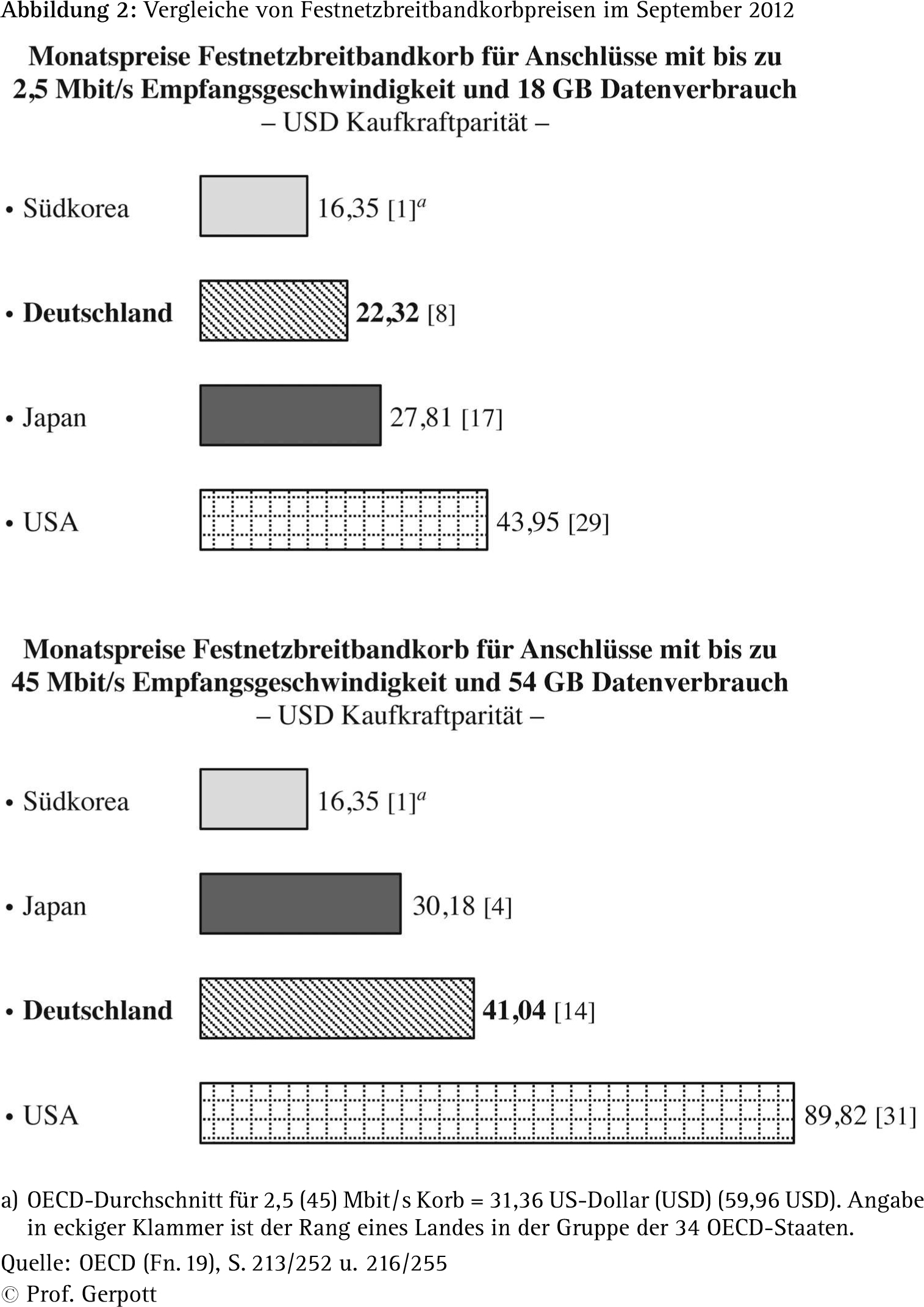

Ein Grund für die niedrige Marktdurchdringung mit Festnetzbreitbandanschlüssen in den USA kann darin gesehen werden, dass das Preisniveau für diese Anschlüsse und deren Nutzung für den Zugriff auf Internetressourcen in den USA nach OECD-Berechnungen, die durch andere Analysen mit z. T. abweichenden methodischen Vorgehensweisen bestätigt werden,29 deutlich höher ausfällt als in Deutschland und den meisten anderen OECD-Ländern. Abbildung 2 visualisiert zwei

Hinsichtlich der durchschnittlichen Übertragungsgeschwindigkeit von Festnetzbreitbandzugängen wird in einem im März 2014 publizierten Presseartikel der Eindruck erweckt, dass Deutschland bezüglich dieses Leistungsmerkmals weit schlechter abschneidet als die USA.31 Die in dem Artikel ohne Nennung des Erfassungszeitraums wiedergegebenen Bandbreitenmessungen beruhen auf Daten eines US-amerikanischen Anbieters von Dienstleistungen zur Optimierung der Bereitstellung von WWW-Inhalten an eine große Endkundenzahl (Akamai), der hierfür Anfragen zur Inhaltebereitstellung über seine Plattform länderbezogen auswertet. Angesichts dieser Methodik der Geschwindigkeitsmessung darf sie nicht als repräsentativ für die in verschiedenen Ländern realisierten Übertragungsgeschwindigkeiten bei Festnetzbreitbandzugängen angesehen werden. Analysen der OECD ist zu entnehmen, dass bei nationalen Geschwindigkeitsmessungen für Festnetzbreitbandanschlüsse, die nicht von Akamai, sondern von anderen Unternehmen im ersten Quartal 2012 durchgeführt wurden, Anschlüsse in Deutschland ebenso wie in anderen EU-Staaten (z. B. Belgien, Niederlande, Schweden) höhere mittlere Datenraten aufweisen als Anschlüsse in den USA.32 Darüber hinaus ist zur Qualitätsbeurteilung von Festnetzbreitbandanschlüssen nicht nur deren (Empfangs- und Sende-) Geschwindigkeit relevant, sondern es sind weitere Merkmale, wie die Latenzzeiten bei der Datenübertragung oder Paketverlustquoten, zu beachten. Auch bezüglich dieser Qualitätsmerkmale zeigt eine von der Europäischen Kommission beauftragte Studie, dass bei Festnetzbreitbandanschlüssen in Deutschland Ende 2013 keineswegs eklatant schlechtere Parameterausprägungen zu beobachten waren als bei entsprechenden Anschlüssen in den USA.33

Behauptungen, dass in Deutschland infolge von „lahmen Leitungen … Unternehmen digital nicht aufrüsten [können] und … im globalen Wettbewerb zurück[fallen]“,34 gehen demnach

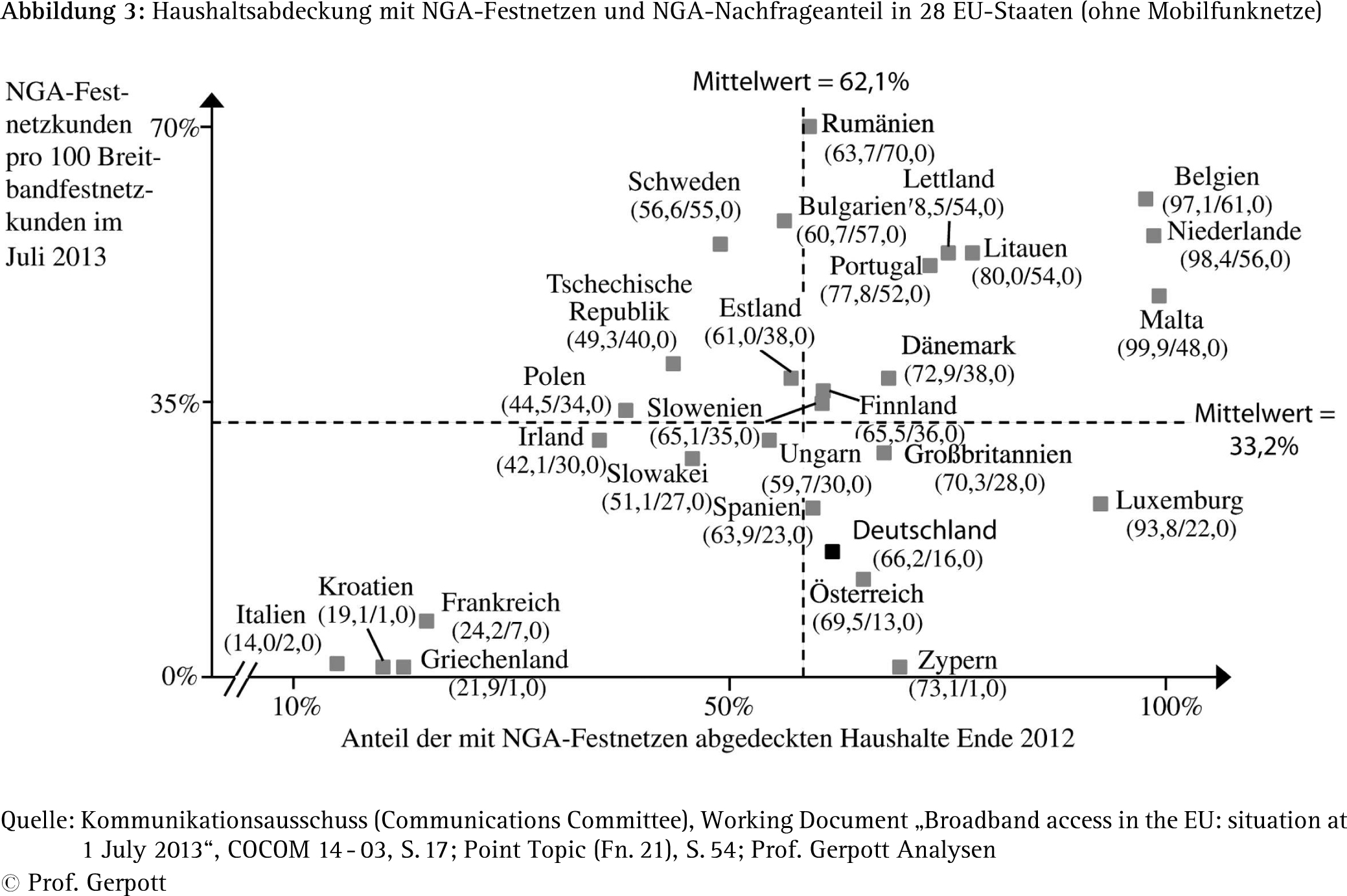

Als Zwischenergebnis ist festzuhalten, dass Deutschland derzeit bezüglich der Verfügbarkeit und Angebotsqualität von leistungsstarken FTTx-Anschlüssen besser dasteht als die USA. Diese Beobachtung gilt nicht, wenn man auf Südkorea oder Japan als Vergleichsländer abstellt. Die hohe FTTB/H-Verfügbarkeit in diesen zwei Ländern ist allerdings nicht Folge marktlicher Prozesse, sondern massiver industriepolitischer Eingriffe des Staates,35 deren Übertragbarkeit auf die EU bzw. Deutschland fragwürdig ist. Bei Festnetzbreitbandanschlüssen besteht zudem aktuell in Deutschland im Mittel keine Situation, die dadurch gekennzeichnet ist, dass der Endkundennachfrage nach Anschlüssen mit sehr hohen Geschwindigkeiten keine entsprechenden Angebote von Festnetzbetreibern gegenüberstehen, also eine Angebotslücke existieren würde. Vielmehr liegt – wie Abbildung 3 zu entnehmen ist – der Anteil der NGA-Anschlüsse an allen abgesetzten Festnetzbreitbandanschlüssen (Y-Achse) zurzeit in Deutschland unter dem Durchschnitt der EU-Länder, während die angebotsseitige Verfügbarkeit (X-Achse) den EU-Mittelwert übersteigt. Es besteht somit in Deutschland im Hinblick auf Festnetzbreitbandanschlüsse mit Empfangsgeschwindigkeiten von mindestens ca. 25 Mbit/s keine Angebots-, sondern in gewissem Umfang eine Nachfragelücke.36

Diese Nachfragelücke relativiert die Dringlichkeit staatlicher Subventionen oder anderer Interventionen zur Forcierung des Ausbaus von Festnetzbreitbandanschlüssen in Deutschland, da eine rein angebotszentrierte Telekommunikationsregulierung eben kaum zu ihrer Verkleinerung beitragen dürfte. Stattdessen kann das Problem der beschriebenen Nachfragelücke „nur durch eine Vielfalt von Maßnahmen gelöst werden, die sich auf sämtliche Wirtschaftszweige und Politikfelder erstrecken, sowie Aktivitäten auf allen politischen Ebenen (EU, Bund, Länder, Kommunen) erfordern.“37

b) LTE-Abdeckung

Mit Blick auf den Mobilfunkmarkt wird in der aktuellen Diskussion zur Beurteilung des telekommunikationssektorspezifischen Regulierungsrahmens in der EU bzw. in Deutschland hervorgehoben, dass die EU-Staaten insgesamt und vor allem Deutschland gegenüber den USA und südostasiatischen Staaten bei Mobilfunkinfrastrukturen der vierten Generation, die auch als „Long Term Evolution“- (LTE-) Netze bekannt sind, einen sehr großen Angebotsrückstand aufweisen würden.38 Die Resultate mehrerer Marktforschungsstudien stehen im Einklang mit dieser Ansicht, wenn man die Betrachtung auf das Ende des Jahres 2012 beschränkt: Wie Abbildung 1 zu entnehmen ist, lag die LTE-Bevölkerungsabdeckung in den 28 EU-Staaten Ende 2012 mit 27% um 47 Prozentpunkte unter der LTE-Verfügbarkeit in den USA. Gegenüber Deutsch¬

Dementsprechend haben Mobilfunknetzbetreiber in der EU in der jüngsten Vergangenheit den Ausbau ihrer LTE-Infrastrukturen sehr stark vorangetrieben.40 Infolgedessen stieg die LTE-Bevölkerungsabdeckung in der EU insgesamt 2013 um 32 Prozentpunkte auf 59%. In Deutschland belief sich der Zuwachs auf 29 Prozentpunkte, so dass dort Ende 2013 ca. 81% der Bevölkerung in Regionen lebten, in denen LTE-Netze verfügbar waren (siehe Abbildung 1). Damit verkleinerte sich der LTE-Abdeckungsrückstand gegenüber den USA auf EU-Ebene Ende 2013 auf 30 Prozentpunkte und in Deutschland auf acht Prozentpunkte. Angesichts dieser Statistiken und Abdeckungstrends ist davon auszugehen, dass der LTE-Versorgungsgrad in Deutschland aktuell allenfalls marginal hinter dem in den USA zurückbleibt und schon in naher Zukunft zu erwarten ist, dass zwischen Deutschland und den USA bei der LTE-Bevölkerungsabdeckung keine bedeutsamen Unterschiede mehr vorhanden sein werden.

Ungeachtet des gegenüber Deutschland bzw. der EU noch bestehenden kleinen bzw. beachtlichen Vorsprungs der USA bei der Bevölkerungsabdeckung mit LTE-Netzen stellt sich der Markt für mobile Breitbandzugänge zum Internet in den USA gegenüber der Situation in Deutschland und der EU aus Endkundensicht aber keineswegs durchweg als attraktiver dar. Gemäß OECD-Analysen lagen die Preise für den Internetzugang über Mobilfunknetze in den USA bei verschiedenen Nachfragekonstellationen, u. a. aufgrund der in vielen Regionen der USA niedrigen Intensität des Wettbewerbs zwischen mehreren Mobilfunknetzbetreibern/-diensteanbietern, im September 2012 nämlich weit über dem OECD-Preisdurchschnitt und um mindestens 50% über den Preisen in Deutschland.41

Zwischenergebnis ist somit, dass der Abdeckungsgrad der Bevölkerung mit mobilen LTE-Zugängen zum Internet in den USA derzeit zwar gegenüber dem Durchschnitt aller EU-Staaten, nicht aber relativ zu Deutschland signifikant besser ausfällt und dass Endkunden in den USA tendenziell für mobile Internetzugänge deutlich höhere Preise zu tragen haben als Endkunden in Europa und insbesondere in Deutschland. Die These, dass der zurzeit noch festzustellende LTE-Abdeckungsvorsprung der USA gegenüber dem EU-Durchschnitt auf die anbieterfreundlichere Mobilfunkmarktregulierung in den USA zurückzuführen sein dürfte, überzeugt nicht, da er ebenso durch andere Faktoren (z. B. Ausbaustand bei 3G-Netzen und Festnetzbreitbandanschlüssen) beeinflusst wird.

3. Niedrige Investitionsquoten

Losgelöst von einzelnen Netztypen betonen verschiedene Veröffentlichungen auf einer generelleren Argumentationsebene, dass europäische Telekommunikationsnetzbetreiber seit etlichen Jahren deutlich niedrigere Investitionen (in Sachanlagevermögensgüter) relativ zu ihrem Umsatz oder pro Kopf der Bevölkerung in ihrem Herkunftsland aufweisen als ihre Pendants in Nordamerika oder in asiatisch-pazifischen Staaten.42 Dieser Hinweis wird auch durch OECD-Daten, die sich auf das Jahr 2011 beziehen, gestützt.43 Bezüglich derartiger Beobachtungen ist grundsätzlich anzumerken, dass nationale Unterschiede bei Investitionskennzahlen von Telekommunikationsnetzbetreibern dann aus volkswirtschaftlicher Sicht wenig Anlass zur Sorge geben, wenn sie nicht mit großen nationalen Divergenzen hinsichtlich des Leistungsniveaus von Telekommunikationsinfrastrukturen in den verglichenen Ländern einhergehen. Wie eben (unter 2.) aufgezeigt wurde, ist diese Bedingung zumindest bei einer Gegenüberstellung von Deutschland und den USA aktuell erfüllt. Übereinstimmend mit der hier vertretenen Sicht merkt denn auch Vogelsang an: „Investitionen [in Telekommunikationsnetze] sind kein Selbstzweck, sondern ein Mittel, um bessere und erschwinglichere Dienste zu erreichen.“44

Darüber hinaus treten bei einer detaillierteren Betrachtung von Investitionskennzahlen mehrere schwerwiegende Kritikpunkte zutage, welche die Schlussfolgerung nahelegen, dass die Aussagekraft entsprechender Kennzahlen im Hinblick auf das erreichte nationale Leistungsniveau und zu erwartende Niveauveränderungen von Telekommunikationsinfrastrukturen und -diensten gegen null konvergiert.45 Erstens sind Investitionsindikatoren rein einsatzbezogen (inputorientiert). Unterschiede in der Investitionseffizienz und -qualität sowie in der Kapitalproduktivität werden nicht berücksichtigt. Zweitens stehen nationale Netzinvestitionsquoten des Telekommunikationssektors in enger Wechselwirkung zum allgemeinen Wirtschaftswachstum von Staaten,46 so dass vergleichsweise niedrige Kennzahlenausprägungen bei einigen EU-Mitgliedern zumindest teilweise darauf zurückzuführen sein dürften, dass deren Wachstum (gemessen z. B. anhand von jährlichen Veränderungen des Bruttoinlandsprodukts pro Landeseinwohner) niedriger ausgefallen ist als dasjenige in den USA oder in ausgewählten asiatisch-pazifischen Staaten. Drittens wirkt sich das Ausgangsniveau der Telekommunikationsinfrastrukturverfügbarkeit bzw. -qualität in einem Land auf nationale Investitionsquoten(unterschiede) aus. So könnte die seit einigen Jahren international relativ hohe Telekommunikationsinvestitionsquote in den USA ein Indiz für Nachholbedarf beim Aufbau leistungsstarker Netze sein. Viertens werden nationale

Stellt man Bedenken hinsichtlich der Aussagekraft von Investitionsindikatoren im Zusammenhang mit der Diskussion von Unterschieden des Leistungsstandes nationaler Telekommunikationsinfrastrukturen zurück, dann ist zu erörtern, wie sich die Investitionen innerhalb des Telekommunikationssektors eines Landes auf verschiedene Anbieter verteilen. Diesbezüglich zeigen Analysen von Pradayrol/Grau, dass im Vierjahreszeitraum von 2011 bis 2014 „Incumbents“ in 13 europäischen Ländern absolut nicht mehr investiert haben als ihre Wettbewerber und ein niedrigeres Verhältnis von Investitionen zu Umsätzen aufweisen als die nicht etablierten Telekommunikationsnetzbetreiber.47

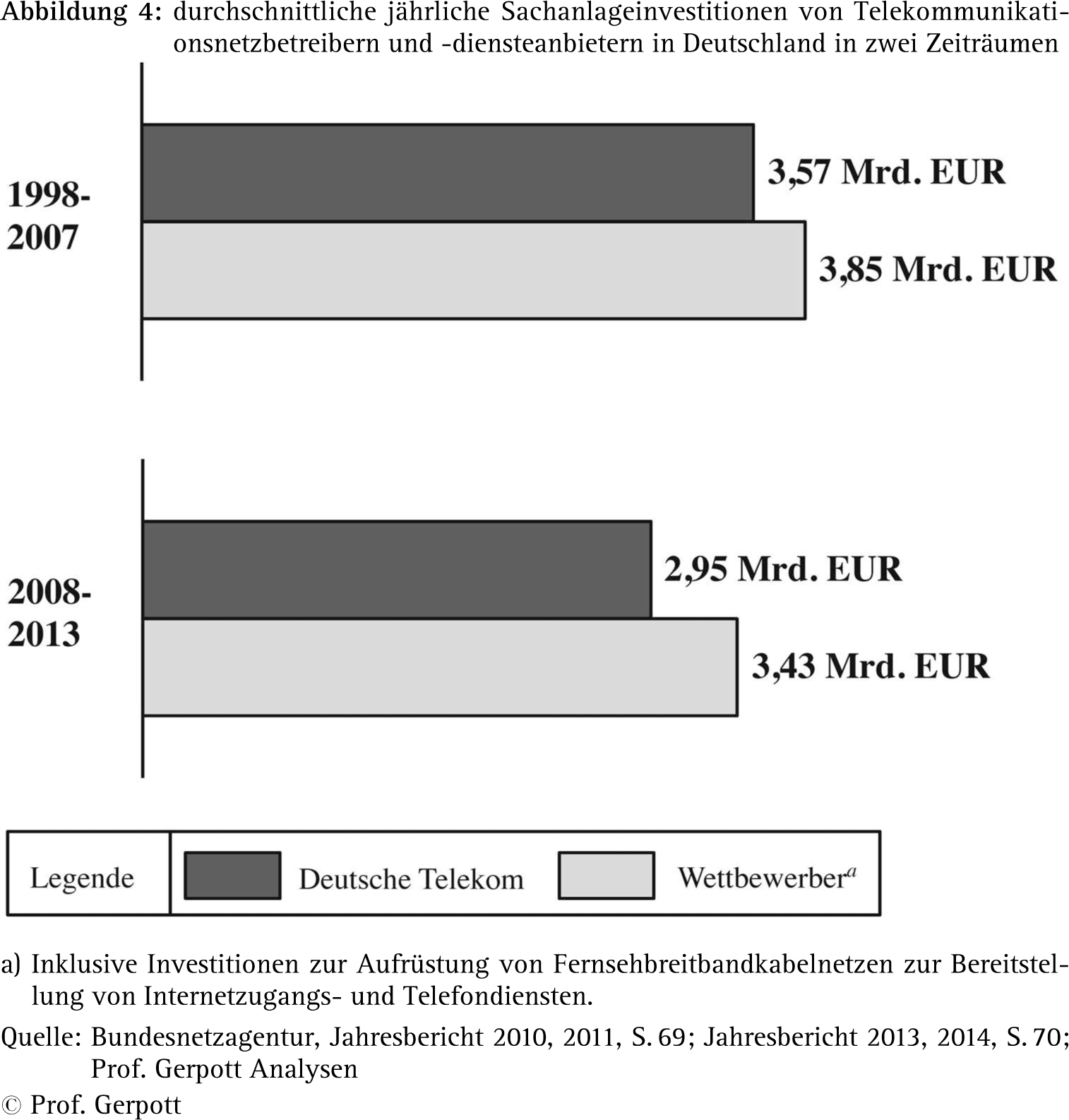

Auf Deutschland bezogene Daten zu den durchschnittlichen jährlichen Investitionen der DTAG einerseits und ihrer Wettbewerber andererseits seit der vollständigen Telekommunikationsmarktliberalisierung im Jahr 1998 werden in Abbildung 4 für die zwei Perioden 1998 bis 2007 sowie 2008 bis 2013 visualisiert. Demnach investierten DTAG-Wettbewerber von 2008 bis 2013 pro Jahr im Mittel 16,3% mehr als der Altsasse, während im Zeitraum von 1998 bis 2007 die durchschnittliche Investitionsbetragsdivergenz zwischen den Wettbewerbern und der DTAG erst bei 7,8% lag. Betrachtet man für Deutschland nicht die absoluten Investitionen in Telekommunikationssachanlagevermögensgüter, sondern die Quotienten aus Investitionen und Umsatz sowie Investitionen und operativem Betriebsgewinn (verstanden als EBITDA), dann belegen Untersuchungen von Neumann u. a., dass in den Jahren 2011 und 2012 die Investitions-Umsatz-Relationen bzw. Investitions-EBITDA-Relationen der DTAG bezogen auf Deutschland Werte aufwiesen, die um mindestens drei bzw. 38 Prozentpunkte hinter den Kennzahlenausprägungen von Festnetzwettbewerbern zurückblieben.48 Somit wurden insgesamt mehr als die Hälfte der Investitionen in deutsche Telekommunikationsnetze von DTAG-Wettbewerbern getragen, die relativ zu ihrer Geschäftsgröße und Gewinnsituation bislang die DTAG hinsichtlich des Engagements beim Ausbau von Telekommunikationsinfrastrukturen weit hinter sich gelassen haben.

Als Ursachen für die vergleichsweise niedrigen Netzinvestitionen von „Incumbents“ in der EU im Allgemeinen und der DTAG im Besonderen werden im Zeitablauf (angeblich vor allem regulierungsbedingt) sinkende Entgelte auf Endkunden- und Vorleistungsmärkten und daraus resultierende Umsatzrückgänge sowie niedrigere Renditen auf das investierte (Eigen-) Kapital genannt, denen in den USA sowie in asiatischpazifischen Ländern steigende Telekommunikationsdienstepreise und -umsätze sowie hohe Kapitalrenditen gegenüberstehen würden.49 Die auf den ersten Blick nicht ganz abwegige Verknüpfung von regulierungspolitischen Rahmenbedingungen, Telekommunikationspreis- und Umsatzdaten sowie Renditekennzahlen auf der einen Seite und dem Investitionsverhalten etablierter Telekommunikationsnetzbetreiber, wie der DTAG, auf der anderen Seite überzeugt bei genauerer Analyse aus mindestens drei Gründen nicht.

Erstens sind Telekommunikationsentgelt- und Umsatzveränderungen in einem Land oder einem regionalen Wirtschaftsraum nicht einfach eine Funktion der Telekommunikationsmarktregulierung, sondern werden signifikant von der allgemeinen volkswirtschaftlichen Entwicklung beeinflusst. Da eine hohe Korrelation zwischen Wirtschaftswachstum und der Veränderung von Telekommunikationsumsätzen in einem Land oder Kontinent besteht, kann die relativ zur EU bessere Entwicklung der jährlichen Telekommunikationsumsätze in den USA und in asiatisch-pazifischen Ländern schlicht darauf zurückzuführen sein, dass etliche große EU-Mitglieder niedrigere gesamtwirtschaftliche Wachstumsraten erreichten als die Vergleichsstaaten/-regionen.50

Zweitens sprechen konzeptionelle Überlegungen und empirische Forschungsbefunde dafür, dass zwischen der Höhe der Preise, die Altsassen auf Vorleistungs- und Endkundenmärkten für Telekommunikationsdienste erzielen, und ihrem Investitionsniveau kein signifikant positiver Zusammenhang besteht.51 So lässt sich etwa argumentieren, dass niedrige Preise/Renditen bei kupferdoppeladerbasierten Anschlussnetzen Anreize für „Incumbents“ schaffen, verstärkt in NGA-Infrastrukturen zu investieren, um sich so Differenzierungsvorteile im Wettbewerb zu verschaffen und sich daraus resultierende Möglichkeiten zu Preis- und Renditeverbesserungen zu erschließen.

Drittens erzielen Altsassen in der EU gerade in regulierten Märkten bis heute hohe Renditen. Beispielsweise erreichte die DTAG 2013 in Deutschland eine EBITDA-Umsatz-Relation von 39,7%, während sich diese Kennzahl für das DTAG-Geschäft in den USA, die nach den Überlegungen von EU-„Incumbents“ einen investitionszuträglicheren telekommunikationssektorspezifischen Regulierungsrahmen haben sollten, lediglich auf 20,9% belief.52 „Incumbents“ in der EU im Allgemeinen und die DTAG im Besonderen verfügen somit gegenwärtig sehr wohl in ihrem Heimatmarktgeschäft über eine hohe Rentabilität und Finanzkraft, die es ihnen bzw. ihr ermöglichen würden, erheblich mehr als bislang in NGA-Infrastrukturen zu investieren. Wenn derartige Investitionen in Deutschland in den letzten zehn bis 15 Jahren relativ verhalten ausgefallen sind, dann ist dafür der aktuelle telekommunikationssektorspezifische Regulierungsrahmen kein überzeugender Erklärungsfaktor. Versuche zur Erhellung der geringen NGA-Investitionsneigung der DTAG in ihrem Heimatmarkt sollten deshalb andere Ursachen, wie Kapitalvernichtung bei Unternehmensakquisitionen außerhalb Deutschlands53, Eigentümerforderungen nach hohen Dividendenzahlungen oder ineffizient hohe Betriebs- und Verwaltungskosten, in den Vordergrund rücken.

Als Zwischenresümee ist festzuhalten, dass die bislang vorgelegten Daten zu Investitionsquoten und -verhaltensmustern von Telekommunikationsnetzbetreibern und insbesondere von „Incumbents“ in der EU bzw. Deutschland sowie deren Bewertungen in von Altsassen beauftragten Beraterberichten und daraus abgeleiteten Presseartikeln fachlich nicht dazu geeignet sind, den bestehenden telekommunikationssektorspezifischen Regulierungsrahmen als investitionshemmend zu diskreditieren.

4. Mangelhafte Ausschöpfung von Größenvorteilen

In etlichen Veröffentlichungen wird die Ansicht vertreten, dass der Telekommunikationsregulierungsrahmen in der EU und damit auch in Deutschland die Ausschöpfung von Unternehmensgrößenvorteilen stark behindern und so zu ineffizient fragmentierten Marktstrukturen mit zahlreichen kleinen Anbietern beitragen würde.54 Mit der Beobachtung, dass in den EU-Staaten eine große Zahl von Telekommunikationsanbietern mit z. T. niedrigen Kundenzahlen tätig ist, wird dann folgende These begründet: „Die fehlenden Größenvorteile behindern europäische Telekommunikationsinvestitionen in [Netz-] Technologie der nächsten Generation“.55 Diese Argumentationskette ist als zu undifferenziert einzustufen.

Erstens lassen sich zwar für Mobilfunknetze empirische Belege dafür finden, dass dort mit zunehmender nationaler oder internationaler Kundenbasis/Größe eines Anbieters (z. B. aufgrund niedrigerer Einkaufspreise für Netztechnik und besserer Auslastung von Netzelementen sowie Unternehmenszentralfunktionen) die Produktionsstückkosten sinken und die Betriebsgewinnmarge steigt.56 Diesen größenbedingten Vorteilen stehen allerdings auch größengetriebene Nachteile gegenüber, die sich insbesondere aus nicht kundengerechten Angebotsvereinheitlichungen und aufwendigeren konzerninternen Abstimmungsprozessen ergeben können.

Zweitens existieren die behaupteten positiven Skaleneffekte gerade bei der Errichtung von NGA-Festnetzinfrastrukturen nicht in nennenswertem Umfang. Bei FTTB/H-Netzen entfallen ca. 60% bis 80% der Investitionen auf Tiefbauarbeiten.57 Tiefbaukosten in einem Erschließungsgebiet verändern sich jedoch nicht wesentlich in Abhängigkeit von der Gesamtunternehmensgröße von Festnetzbetreibern, da die unterirdische Verlegung von Glasfaserkabeln nicht zentralisiert werden kann. Sie muss vor Ort ausgeführt werden, ohne dass hierfür Tiefbauanbieter eingesetzt werden können, die infolge einer „paneuropäischen“ oder gar globalen Ausrichtung großen Telekommunikationsnetzbetreibern Tiefbauleistungen zu merklich niedrigeren Preisen zur Verfügung stellen würden als ihren kleine(re)n Konkurrenten. Große (trans-) nationale Anbieter von NGA-Festnetzbreitbandanschlüssen mögen zwar in der allgemeinen Marketingkommunikation Skalenvorteile gegenüber regional tätigen Betreibern solcher Anschlüsse haben. Aber regionale Festnetzwettbewerber haben die Möglichkeit, durch eine genauere Angebotsausrichtung auf spezifische Zielgruppen und größere Kundennähe ihres Vertriebs diese Vorteile zumindest zu egalisieren.

Ergebnis der Analysen dieses Abschnitts ist demnach, dass ein Wechsel zu Regulierungsbedingungen, die eine Marktkonsolidierung zugunsten großer (trans-) nationaler Telekommunikationskonzerne begünstigen, nicht zu einer Verbesserung der Angebotssituation bei glasfaserbasierten NGA-Infrastrukturen in Deutschland bzw. der EU beitragen wird. Im Gegenteil ist zu erwarten, dass „eine stärkere Fokussierung der Tele¬

III. Fazit und Perspektiven

Befürworter von Anpassungen des telekommunikationssektorspezifischen Regulierungsrahmens in der EU bzw. Deutschland in Richtung auf einen Abbau von Pflichten marktbeherrschender Anbieter zur Bereitstellung von essentiellen Netzelementen für alternative Betreiber und einer Rückführung von an den Kosten der effizienten Leistungsbereitstellung orientierten Preisvorgaben für Zugangsleistungen verbunden mit einer industriepolitischen Stärkung (trans-) nationaler „Telekommunikationschampions“ versuchen seit geraumer Zeit, ihre Position durch landesbezogene Kennzahlenvergleiche empirisch zu stützen. Setzt man sich eingehender mit der Aussagekraft der angeführten „Fakten“ im Zusammenhang mit dem geforderten Politikwechsel auseinander, so führen die Detailanalysen zu der Einsicht, dass die Argumentationslinien ausnahmslos gravierende Mängel aufweisen. Sie sind deshalb fachlich eindeutig ungeeignet, um den gewünschten Politikwechsel zu begründen. Mit der Realität nicht vereinbar sind insbesondere Ausführungen, die offen oder verdeckt die Sicht beinhalten, dass in Deutschland die Marktsituation bei glasfaserbasierten Festnetzbreitbandanschlüssen und die Abdeckung mit LTE-Mobilfunknetzen deutlich schlechter seien als in den USA.

Wer sich schon länger mit dem Telekommunikationsmarkt in der EU und in Deutschland befasst, den überraschen die derzeit vorgetragenen pseudowissenschaftlichen Überlegungen nicht. Auf Basis ähnlicher „Analysen“ im Umfeld des vollständigen Inkrafttretens des ersten TKG im Jahr 1996/98 und der TKG-Novelle 2004 wurde schon wiederholt eine drastische Verschlechterung des Leistungsstandes von Telekommunikationsdiensteangeboten in der EU bzw. in Deutschland bei Einführung oder Fortbestand einer wettbewerbszuträglichen Telekommunikationssektorregulierung prognostiziert.59 Rückschauend ist heute offensichtlich, dass diese Vorhersagen falsch waren, so dass damit zusätzliche ernste Zweifel an der Seriosität der aktuellen Überlegungen aufkommen. Neu ist in der gegenwärtigen „Beweisführung“ lediglich der Versuch, aktuell in der EU und in Deutschland weit verbreitete Bedrohungsängste gegen OTT-Unternehmen US-amerikanischer Herkunft, wie Google oder Facebook, zu instrumentalisieren, um Partikularinteressen europäischer „Incumbents“ als gemeinwohlkongruent zu tarnen.

Angesichts der hohen Bedeutung, welche die Verfügbarkeit leistungsstarker stationärer und mobiler Internetzugänge für weite Bevölkerungskreise und die Wirtschaft hat, ist es verständlich, dass Politiker auf der Ebene der Bundesländer, des Bundes und der EU nach Wegen suchen, wie die Angebotssituation bei NGA-Infrastrukturen in Deutschland und den anderen Staaten der EU zügig noch weiter verbessert werden kann. Die hier vorgelegten Analysen zeigen, dass eine Abschwächung der Regulierung marktbeherrschender Telekommunikationsnetzbetreiber in der EU kein Ansatz ist, der dazu führen wird, dass diese großen Anbieter durch entsprechende Investitionen zügig für eine deutschland- bzw. EU-weit lükkenlose Verfügbarkeit von Anschlussnetzen der nächsten Generation Sorge tragen werden. Vielmehr ist die Aufrechterhaltung einer hohen Wettbewerbsintensität auf sämtlichen Märkten für Telekommunikationsnetze/-dienste und insbesondere für sehr schnelle Breitbandanschlüsse eine unabdingbare Voraussetzung für die Schließung von derzeit bei NGA-Infrastrukturen vorhandenen Verfügbarkeitslücken.

Speziell für Deutschland ist es allerdings sehr unwahrscheinlich, dass sich eine NGA-Vollabdeckung von Privathaushalten in absehbarer Zeit allein durch Wettbewerbsprozesse einstellen wird, da die entsprechenden Investitionen pro Haushalt in den noch unerschlossenen, dünn besiedelten Regionen so hoch sind, dass sie nicht durch Endkundenumsätze zurückgewonnen werden können.60 Ob man (nahezu) jedem Haushalt in Deutschland die Option verschaffen will, NGA-Angebote nachzufragen, ist letztlich ein politisches Werturteil. Wenn man sich für das Ziel einer Vollversorgung entscheidet, dann ist über Lösungen nachzudenken, wie die Finanzierung von dabei unvermeidbaren Verlusten der Anschlussbetreiber erfolgen soll. Bislang wird diesbezüglich zumeist darauf verwiesen, dass ein wesentlicher Finanzierungsbeitrag aus den voraussichtlich 2015 anstehenden Versteigerungen von Mobilfunkfrequenzen erzielt werden könnte. Ein derartiges Vorgehen trägt allerdings zu Wettbewerbsverzerrungen zwischen Unternehmen, die ausschließlich oder überwiegend im Mobilfunkgeschäft agieren, und reinen Festnetzanbietern bei.61 Deshalb sollten andere Finanzierungswege geprüft werden.

In Deutschland besteht eine Möglichkeit darin, dass der Bund aus seinem Bestand von 1,42 Milliarden DTAG-Aktien,62 die zurzeit einen Marktwert von rund 17,5 Milliarden Euro haben, Wertpapiere in dem Umfang verkauft, der erforderlich ist, um über staatliche Ausbausubventionen die politisch gewollten NGA-Versorgungsziele zu erreichen.63 Dieser Ansatz hat den Vorteil, dass er weder Telekommunikationsnetzbetreibern direkt noch Endkunden indirekt zusätzliche finanzielle Lasten für den Breitbandausbau aufbürdet. Bei einem solchen Finanzierungsverfahren würde jedoch der Bund allein die Kosten der Versorgungszielerreichung tragen, die Bundesländer aber würden wohl politisch primär von dem Ausbau profitieren. Deshalb bleibt abzuwarten, inwiefern der Bund bereit ist, eine kurzfristige Vermögensminderung hinzunehmen, die mit hoher Wahrscheinlichkeit langfristig durch überproportionale Steigerungen der gesamtgesellschaftlichen Wohlfahrt mehr als ausgeglichen werden dürfte.

Univ.-Prof. Dr. Torsten J. Gerpott, Jahrgang 1958, leitet seit 1994 den Lehrstuhl Unternehmens- und Technologieplanung, Schwerpunkt Telekommunikationswirtschaft an der Universität Duisburg-Essen. Im Jahr 1996 gründete er die DIALOG CONSULT GmbH. Von 1988 bis 1994 arbeitete er in einer US-amerikanischen Management-Beratung. Seit 1998 ist er Mitglied des Wissenschaftlichen Arbeitskreises für Regulierungsfragen der Bundesnetzagentur. Darüber hinaus unterstützt er als Aufsichtsrat zwei und als Beirat ein Telekommunikationsunternehmen in Deutschland.

| * | Der Beitrag beruht auf einer Kurzstudie im Auftrag des Bundesverbandes Breitbandkommunikation (BREKO) e. V. |

| 1 | Müller, Manager Magazin 3/2014, 82, 82 f. |

| 2 | Berke, Wirtschaftswoche v. 26.8.2013, 44, 46. |

| 3 | Dohmen, Der Spiegel 14/2014, 70. |

| 4 | Kommission, Pressemitteilung MEMO/13/779 v. 11.9.2013, S. 4. |

| 5 | Siehe Gremium Europäischer Regulierungsstellen für elektronische Kommunikation (GEREK), BEREC views on the proposal for a Regulation „laying down measures to complete the European single market for electronic communications and to achieve a Connected Continent“, BoR (13) 142, S. 3 f., abrufbar undter <http://berec.europa.eu/eng/document_register/subject_matter/berec/download/0/2922-berec-views-on-the-proposal-for-a-regula_0.pdf> (zuletzt abgerufen am 25.7.2014); Berke/Kuhn, Wirtschaftswoche v. 6.5.2013, 42; Beschluss des Bundesrates, BR-Drs. 689/13 (Beschluss), 2. |

| 6 | CSU, Breitbandversorgung der Zukunft: flächendeckend, leistungsfähig und sicher, 2014, S. 1, abrufbar unter <https://www.csu-landesgruppe.de/sites/default/files/uploads/kreuth-beschluss_2014_-_breitbandversorgung_der_zukunft_flaechendeckend_leistungsfaehig_und_sicher.pdf> (zuletzt abgerufen am 25.7.2014). |

| 7 | Siehe Bünder, F.A.Z. v. 23.11.2013, 16; Handelsblatt online-Beitrag „Merkel macht Breitbandausbau zum Europa-Thema“ v. 7.5.2014, abrufbar unter <http://www.handelsblatt.com/politik/international/digitale-wirtschaft-merkel-macht-breitbandausbau-zum-europathema/9860426.html> (zuletzt abgerufen am 25.7.2014); Zimmer, F.A.Z. v. 19.5.2014, 20. Im Festnetzbereich gelten Anschlussnetze, die Glasfaserkabel mindestens bis zum Kabelverzweiger verwenden, oder wenigstens unter Einsatz des Modemstandards DOCSIS 3.0 modernisierte Breitbandkabel-(Fernseh-) Netze als NGA-Infrastrukturen. Vgl. Kommission, Commission Staff Working Document „Digital Agenda Scoreboard 2013“, SWD (2013) 217 final, S. 52, abrufbar unter <http://ec.europa.eu/digital-agen da/sites/digital-agenda/files/DAE%20SCOREBOARD%202013%20-% 20SWD%202013%20217%20FINAL.pdf> (zuletzt abgerufen am 25.7.2014). |

| 8 | Dohmen, Der Spiegel 14/2014, 70. |

| 9 | Siehe BCG, Reforming Europe’s telecoms regulation to enable the single digital market, 2013, abrufbar unter <https://www.ETNO.eu/datas/publications/studies/BCG_ETNO_REPORT_2013.pdf> (zuletzt abgerufen am 25.7.2014). Mitglieder der 1992 gegründeten ETNO sind derzeit 35 europäische Altsassen. |

| 10 | Siehe exemplarisch DTAG, Europe’s digital economy at risk, 2013, abrufbar unter <http://www.wiwo.de/downloads/9057438/2/Europe1s%20Digital%20Economy%20a%20t%20Risk> (zuletzt abgerufen am 25.7.2014), und Kopf, Vortragsfolien „Breitbandausbau in Deutschland: Stand, Chancen und notwendige Rahmenbedingungen“ zur 15. Jahreskonferenz des Zentrums für Telekommunikations- und Medienwirtschaft (ZfTM) am 14.5.2014. |

| 11 | Vgl. BCG (Fn. 9), S. 10-14; Berke, Wirtschaftswoche v. 28.10.2013, 56; v. 25.11.2013, 60; DTAG (Fn. 10), Folien 3 f.; Dohmen, Der Spiegel 14/2014, 70; Höttges, Handelsblatt v. 13.5.2014, 18; Kopf (Fn. 10), S. 3; Müller, Manager Magazin 3/2014, 82, 82 f. |

| 12 | Die positive Entwicklung US-amerikanischer OTT-Unternehmen ist allenfalls ein Indiz dafür, dass Altsassen in der EU aufgrund unzureichender Innovationskompetenz bislang nicht dazu in der Lage waren, bei netzbetreiberunabhängig und netzübergreifend einsetzbarer Software für Internetanwendungen eine starke Wettbewerbsposition aufzubauen, weil sie zu lange an ihrem alten Geschäftsmodell der Integration von Netzen und Anwendungen in einem abgeschlossenem System festgehalten haben. |

| 13 | Siehe etwa Berke, Wirtschaftswoche v. 28.10.2013, 56, 58; Berke/Hohensee, Wirtschaftswoche v. 11.11.2013, 72, 74; DTAG (Fn. 10), Folie 11. |

| 14 | Berke, Wirtschaftswoche v. 28.10.2013, 56, 58, der hier Kennzahlen, die wahrscheinlich aus DTAG (Fn. 10), Folie 11, entnommen wurden, insofern ungenau wiedergibt, als dass er die von der DTAG für Nordamerika angeführten Daten den USA zuordnet. |

| 15 | Siehe etwa BCG (Fn. 9), S. 61; Berke/Hohensee, Wirtschaftswoche v. 11.11.2013, 72, 74; DTAG (Fn. 10), Folie 5; Kopf (Fn. 10), S. 3 u. 8 f.; Maier, Manager Magazin 10/2013, 34, 36. |

| 16 | Siehe Berke, Wirtschaftswoche v. 7.10.2013, 62; Berke/Hohensee, Wirtschaftswoche v. 11.11.2013, 72, 72 u. 74; DTAG (Fn. 10), Folie 4; Dohmen, Der Spiegel 14/2014, 70, 72; Höttges, Handelsblatt v. 13.5.2014, 18; Maier, Manager Magazin 10/2013, 34, 36-38. |

| 17 | Vgl. auch Zimmer, F. A. Z. v. 19.5.2014, 20. |

| 18 | Siehe etwa BCG (Fn. 9), S. 10 u. 59; Berke, Wirtschaftswoche v. 26.8.2013, 44, 46; v. 25.11.2013, 60; v. 16.12.2013, 46, 50 f.; Berke/Kuhn, Wirtschaftswoche v. 6.5.2013, 42, 44; Müller, Manager Magazin 3/2014, 82; Pradayrol/Grau, European telecom operators – capex: The long march, 2014, S. 18; Schlesiger/Berke, Wirtschaftswoche v. 17.2.2014, 18. |

| 19 | Siehe BCG (Fn. 9), S. 10; Kommission (Fn. 7), SWD (2013) 217 final, S. 52; Kommission, Broadband Markets – Digital Agenda Scoreboard 2014, 2014, S. 10 u. 13, abrufbar unter <http://ec.europa.eu/informa tion_society/newsroom/cf/dae/document.cfm?doc_id=5810> (zuletzt abgerufen am 25.7.2014); Hatt u. a., Creating a brighter future, 2014, S. 8-14, abrufbar unter <http://ftthcouncil.eu/documents/Presentation s/20140219PressConfStockholm.pdf> (zuletzt abgerufen am 25.7.2014); Heuermann, Vortragsfolien „Entwicklungsstand deutscher TK-Netze und Dienstemärkte: Top oder Flop?“ zur 15. Jahreskonferenz des Zentrums für Telekommunikations- und Medienwirtschaft (ZfTM) am 14.5.2014, S. 18; Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (Organisation for Economic Co-operation and Development, OECD), OECD Communications Outlook 2013, 2013, S. 40, abrufbar über <http://www.oecd-ilibrary.org/science-and-technology/oecd-communications-outlook-2013_comms_outlook-2013-en> (zuletzt abgerufen am 25.7.2014); Pradayrol/Grau (Fn. 18), S. 18. |

| 20 | So explizit Pradayrol/Grau (Fn. 18), S. 18, und implizit Kommission (Fn. 7), SWD (2013) 217 final, S. 52; Kommission, Broadband Markets (Fn. 19), S. 13. |

| 21 | Point Topic, Broadband coverage in Europe in 2012 – Study SMART 2012-0035 carried out for the European Commission, 2013, S. 102, abrufbar unter <http://ec.europa.eu/information_society/newsroom/cf/dae/document.cfm?doc_id=3647> (zuletzt abgerufen am 25.7.2014). |

| 22 | Heuermann (Fn. 19), S. 18. Den gleichen Wert, allerdings ohne klaren zeitlichen Bezug, findet man auch bei Pradayrol/Grau (Fn. 18), S. 18. |

| 23 | Point Topic (Fn. 21), S. 102. |

| 24 | Heuermann (Fn. 19), S. 18. |

| 25 | Diese Annahme ist, zumindest für Deutschland und die USA, als realitätsnah einzustufen, da dort, bei Ausklammerung von Betreibern aufgerüsteter Breitbandkabelnetze, aus ökonomischen Gründen Privathaushalte nicht von mehreren Festnetzwettbewerbern parallel einerseits mit einem FTTC- und andererseits mit einem FTTB/H-Anschluss versehen werden. |

| 26 | Breitbandanschlüsse, die von Kabelnetzbetreibern angeboten werden, sind im Kontext der vorliegenden Untersuchung deshalb irrelevant, weil diese Gruppe von Wettbewerbern nicht in wesentlichem Umfang einer Entgeltregulierung unterliegende Zugangsleistungen von „Incumbents“ bezieht und damit bislang kaum von der telekommunikationssektorspezifischen Regulierung in Deutschland, der EU und in den USA berührt wurde. |

| 27 | OECD (Fn. 19), S. 129. Diese OECD-Resultate stimmen von den relativen Länderpositionierungen her mit von der Internationalen Fernmeldeunion (International Telecommunication Union, ITU), ICT facts and figures, 2014, S. 17, abrufbar unter <http://www.itu.int/en/ITU-D/Statistics/Documents/facts/ICTFactsFigures2014-e.pdf> (zuletzt abgerufen am 25.7.2014), für den Bezugszeitpunkt „Anfang 2013“ publizierten Angaben zur „Zahl der festnetzbasierten Breitbandabonnements pro 100 Einwohner“ (Übersetzung durch den Verfasser, Formulierung im Original: „fixed-broadband subscriptions per 100 inhabitants“) überein. |

| 28 | Siehe ITU (Fn. 27), S. 7; OECD (Fn. 19), S. 111. |

| 29 | Siehe Berke/Kuhn, Wirtschaftswoche v. 6.5.2013, 42, 45; Office of Communications (OFCOM), International communications market report, 2013, S. 34 u. 37, abrufbar unter <http://stakeholders.ofcom.org.uk/binaries/research/cmr/cmr13/icmr/ICMR_2013_final.pdf> (zuletzt abgerufen am 25.7.2014); Spies, Regionalisierung der Anschlussgebühren (Geographical Rate De-Averaging) und Universaldienst in den USA, 2014, S. 6, abrufbar unter <http://www.vatm.de/uploads/media/2014-02-24_Regionalisierung_der_Anschlussgeb%C3%BChren__Geographical_Rate_De-Averaging__und_Universaldienst_in_den_USA_zusammengefasst.pdf> (zuletzt abgerufen am 25.7.2014). |

| 30 | Vgl. Schlesiger/Berke, Wirtschaftswoche v. 17.2.2014, 18, 21; Spies (Fn. 29), S. 6; Vogelsang, Review of Economics 2013, 193, 208-210. |

| 31 | Müller, Manager Magazin 3/2014, 82, 83 f. |

| 32 | OECD (Fn. 19), S. 135. Auf Basis von im Oktober 2013 für die Europäische Kommission in 28 EU-Staaten, Island und Norwegen vorgenommenen Messungen der Empfangsgeschwindigkeit von Festnetzbreitbandanschlüssen stellen SamKnows, Quality of broadband services in the EU October 2013 – Study SMART 2010/0036 carried out for the European Commission, 2014, S. 12, abrufbar über <http://bookshop.europa. eu/de/quality-of-broadband-services-in-the-eu-pbKK0214331/> (zuletzt abgerufen am 25.7.2014), ebenfalls fest „dass die in Europa tatsächlich erreichten Empfangsgeschwindigkeiten merklich höher als in den USA waren“ (Übersetzung durch den Verfasser, Formulierung im Original: „that actual download speeds attained in Europe were considerably higher than those in the USA“). |

| 33 | Siehe SamKnows (Fn. 32), S. 84 u. 94-98. |

| 34 | Müller, Manager Magazin 3/2014, 82, 83. |

| 35 | Vgl. Frieden, Telecommunications Policy 2005, 595, 605-608; Picot/Wernick, Telecommunications Policy 2007, 660, 667-672; Schlesiger/Berke, Wirtschaftswoche v. 17.2.2014, 18, 20. |

| 36 | Siehe im Ergebnis ähnlich Kommission, Broadband Markets (Fn. 19), S. 9-11; Falck/Haucap/Kühling, Wachstumsorientierte Telekommunikationspolitik, 2014, S. 34-38. |

| 37 | Falck/Haucap/Kühling (Fn. 36), S. 12. |

| 38 | Siehe BCG (Fn. 9), S. 10; Berke, Wirtschaftswoche v. 26.8.2013, 44, 46 f.; Kommission, Pressemitteilung MEMO/13/779 v. 11.9.2013, S. 2 u. 12; Müller, Manager Magazin 3/2014, 82, 85. |

| 39 | GEREK (Fn. 5), BoR (13) 142, S. 2. Übersetzung durch den Verfasser, Formulierung im Original: „that the quality and coverage of 3G networks is higher in the EU than in the US, which has an import impact on the timing and pace of 4G deployment.“ |

| 40 | Vgl. Pradayrol/Grau (Fn. 18), S. 26. |

| 41 | Siehe OECD (Fn. 19), S. 219-229. Vgl. auch Berke, Wirtschaftswoche v. 26.8.2013, 44, 46; v. 28.10.2013, 56, 58. Preisvergleiche, die OFCOM (Fn. 29), S. 109 u. 113, unabhängig von der OECD und mit anderer Methodik für die Bezugszeitpunkte Juli 2012 und Juli 2013 durchgeführt hat, bestätigen ebenfalls, dass in den USA das Preisniveau für mobile Breitbandanschlüsse im internationalen Vergleich überdurchschnittlich hoch ausfällt. |

| 42 | Siehe BCG (Fn. 9), S. 56; Berke, Wirtschaftswoche v. 26.8.2013, 44, 46; v. 28.10.2013, 56, 58; DTAG (Fn. 10), Folie 12; Dohmen, Der Spiegel 14/2014, 70, 72; Höttges, Handelsblatt v. 13.5.2014, 18; Müller, Manager Magazin 3/2014, 82, 84 f.; Pradayrol/Grau (Fn. 18), S. 17. |

| 43 | OECD (Fn. 19), S. 73 u. 86. Speziell im Hinblick auf Deutschland und die USA gelangt Heimeshoff, Review of Economics 2013, 7, 8, allerdings zu abweichenden Ergebnissen: Er weist auf Basis von ITU-Daten die „durchschnittlichen jährlichen Pro-Kopf-Investitionen in Telekommunikationsnetze 1997-2011“ (Übersetzung durch den Verfasser, Formulierung im Original: „average annual per capita investments in telecommunications infrastructure 1997-2011“) für Deutschland höher aus als für die USA. |

| 44 | Vogelsang, Review of Economics 2013, 193, 210. Übersetzung durch den Verfasser, Formulierung im Original: „Investment [in telecommunication networks] is not an end in itself but a means to the end of better and more affordable services.“ |

| 45 | Siehe auch bereits Gerpott, N&R 2006, 100, 102. |

| 46 | Einen einschlägigen empirischen Nachweis dieser Wechselwirkungen liefern z. B. Pradhan/Arvin/Norman/Bele, Telecommunications Policy 2014, 634. |

| 47 | Pradayrol/Grau (Fn. 18), S. 20 f. |

| 48 | Neumann/Elixmann/Jay/Schwab, Der dynamische Investitionswettbewerb als Leitbild der künftigen Entwicklung des Telekommunikationsmarktes, 2013, S. 23 f., abrufbar unter <http://www.brekoverband.de/fileadmin/user_upload/Wir_bauen_die_Netze/WIK-Studie-Endbericht.pdf> (zuletzt abgerufen am 25.7.2014). |

| 49 | Siehe BCG (Fn. 9), S. 10 u. 27; Berke, Wirtschaftswoche v. 28.10.2013, 56, 58; Berke/Kuhn, Wirtschaftswoche v. 6.5.2013, 42, 44; DTAG (Fn. 10), Folien 8-10 u. 13; Kommission, Pressemitteilung MEMO/13/779 v. 11.9.2013, S. 5; Höttges, Handelsblatt v. 13.5.2014, 18; Kopf (Fn. 10), S. 4-6 u. 9; Müller, Manager Magazin 3/2014, 82, 84. |

| 50 | So nahm im Zeitraum von 2009-2012 das nominale Bruttoinlandsprodukt Deutschlands pro Jahr um 1,3% zu, wohingegen die entsprechende Wachstumsrate sich für die USA bzw. Südkorea bzw. Japan auf 4,1% bzw. 10,6% bzw. 5,8% belief. Siehe Weltbank, Data GDP (current US$), 2014, abrufbar unter <http://data.worldbank.org/indicator/NY.GDP.MKTP.CD> (zuletzt abgerufen am 25.7.2014). |

| 51 | Zusammenfassungen des einschlägigen Erkenntnisstandes bieten Gerpott/Winzer, N&R 2013, 178, 179-184, und Vogelsang, Review of Economics 2013, 193, 212-221. |

| 52 | Siehe DTAG, Das Geschäftsjahr 2013, 2014, S. 93 u. 95. |

| 53 | Vgl. dazu Sietmann, c’t 12/2014, 76, 77. |

| 54 | Siehe BCG (Fn. 9), S. 28 u. 43-47; Berke, Wirtschaftswoche v. 26.8.2013, 44, 47; v. 7.10.2013, 62; v. 28.10.2013, 56; v. 25.11.2013, 60; Berke/Kuhn, Wirtschaftswoche v. 6.5.2013, 42, 44; Kommission, Pressemitteilung MEMO/13/779 v. 11.9.2013, S. 2 u. 18; Höttges, Handelsblatt v. 13.5.2014, 18; Kopf (Fn. 10), S. 3. |

| 55 | DTAG (Fn. 10), Folie 7, Übersetzung durch den Verfasser, Formulierung im Original: „The lack of scale impedes European telecom investments in next-generation [access network] technology“. Vgl. auch Maier, Manager Magazin 10/2013, 34, 36-38. |

| 56 | Vgl. Gerpott, in: Gerpott/Holznagel, Flexibilisierung der Frequenznutzung, 2010, S. 7, 42-49. |

| 57 | Vgl. Gerpott, Wirtschaftsdienst 2010, 479, 482. |

| 58 | Siehe im Ergebnis ähnlich Monopolkommission, Sondergutachten Nr. 66, BT-Drs. 18/209, 379, 440 Tz. 159. |

| 59 | Siehe Gerpott, K&R 1999, 49; N&R 2006, 100. |

| 60 | Siehe Jay/Neumann/Plückebaum, WIK-Diskussionsbeitrag Nr. 359, 2011, S. 73-75, abrufbar unter <http://d-nb.info/1015965334/34> (zuletzt abgerufen am 25.7.2014); Kopf (Fn. 10), S. 12. Die Wirtschaftlichkeitsperspektiven von NGA-Investitionen werden speziell in Deutschland durch die bislang vorhandene Nachfragelücke bei NGA-Angeboten zusätzlich verschlechtert. Vgl. oben, unter II. 2. a). |

| 61 | Vgl. Ufer, K&R 2014, 400, 401–403. |

| 62 | Siehe DTAG (Fn. 52), S. 209. |

| 63 | Diesen Vorschlag hat u. a. ebenfalls bereits die Monopolkommission (Fn. 58), BT-Drs. 18/209, 379, 389 Tz. 23 u. 438 Tz. 155, unterbreitet. |

NUR 2014, 1

BB 2009, 2749